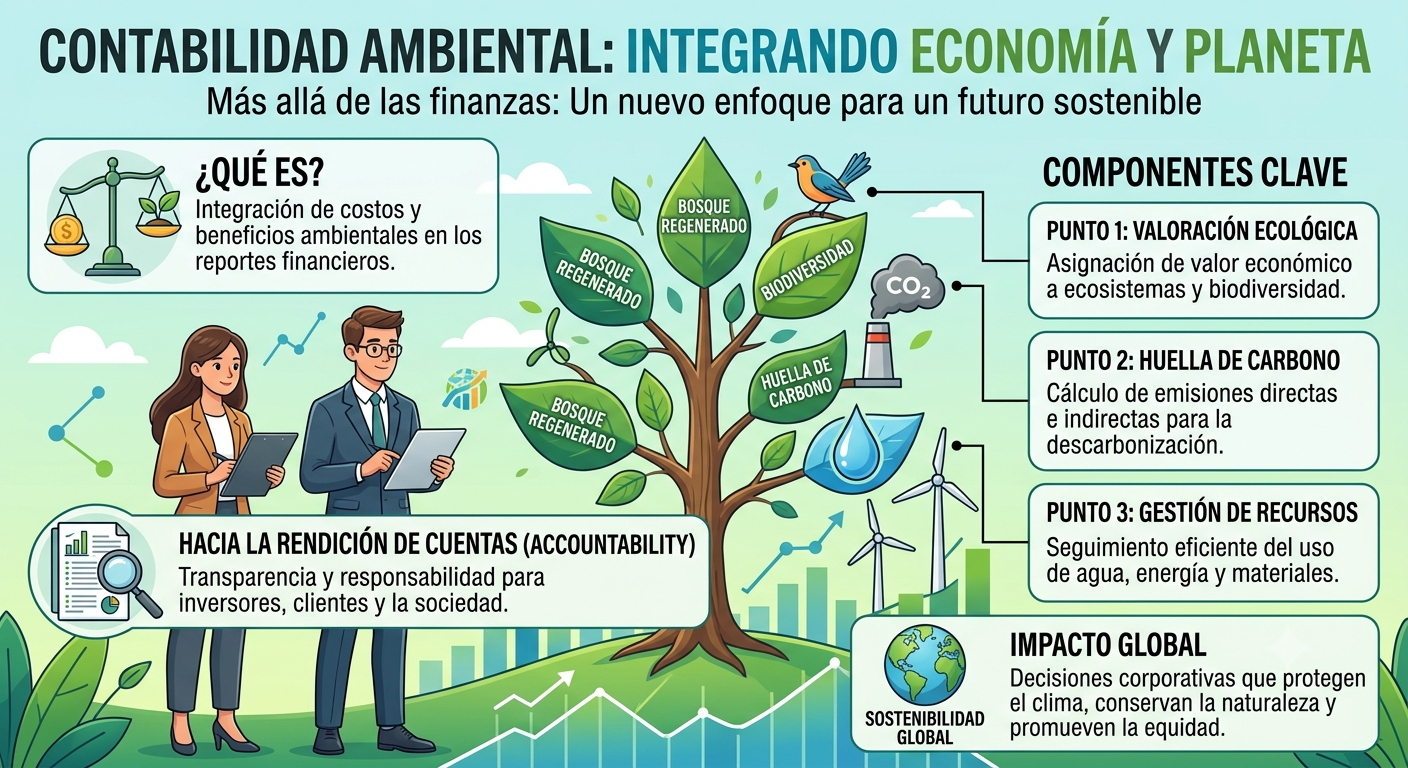

¿Qué es la Contabilidad Ambiental?

La auditoría ambiental es una herramienta de gestión que consiste en una evaluación sistemática, documentada, periódica y objetiva del desempeño ambiental de una organización, sus componentes de gestión y sus equipos. Su propósito fundamental es facilitar el control operativo de las prácticas que pueden tener impacto en el entorno.

Objetivos y Metodología

Evaluar el cumplimiento legal: Verificar si la organización cumple con las leyes, normativas y regulaciones ambientales locales, nacionales e internacionales.

Identificar riesgos y mitigar impactos: Detectar fallas operativas que puedan causar contaminación, multas o daños reputacionales, formulando medidas preventivas.

Promover la mejora continua: Evaluar la eficacia de los Sistemas de Gestión Ambiental (SGA), como la norma ISO 14001, y optimizar el uso de recursos naturales (agua, energía, materias primas).

Metodología

La metodología estándar se basa en el ciclo de mejora continua (Planificar-Hacer-Verificar-Actuar) y se divide rigurosamente en tres fases:

1.Pre-auditoría (Planificación): Definición del alcance, los criterios de la auditoría (leyes, políticas internas) y selección del equipo auditor. Se realiza una revisión preliminar de la documentación técnica y legal de la empresa.

2.Auditoría in situ (Ejecución): Visita a las instalaciones. Incluye entrevistas con el personal, inspección visual de los procesos, toma de muestras (si aplica) y recopilación de evidencias objetivas.

3.Post-auditoría (Informe y Seguimiento): Redacción del informe final que detalla los hallazgos (conformidades y no conformidades). La organización auditada debe diseñar un Plan de Acciones Correctivas (PAC) para subsanar las deficiencias encontradas.

Principios de la Auditoría Ambiental

Para garantizar que las conclusiones sean confiables y reproducibles, toda auditoría ambiental debe regirse por principios fundamentales (alineados con la norma ISO 19011):

Integridad: Fundamento del profesionalismo; actuar con honestidad, diligencia y responsabilidad.

Presentación ecuánime: Obligación de informar con veracidad y exactitud los hallazgos, obstáculos significativos y opiniones divergentes.

Debido cuidado profesional: Aplicar la diligencia y el juicio del caso al auditar.

Confidencialidad: Seguridad de la información; proteger la información sensible de la organización.

Independencia: Los auditores deben ser imparciales y no tener conflictos de interés con la actividad que están auditando.

Enfoque basado en la evidencia: El método racional para alcanzar conclusiones fiables debe fundamentarse en pruebas verificables.

Procesos (Ciclo de una Auditoría)

El proceso operativo se puede esquematizar en los siguientes pasos secuenciales:

1 Reunión de apertura: Se presenta al equipo auditor, se revisa el alcance, los objetivos y la agenda de trabajo con la alta dirección.

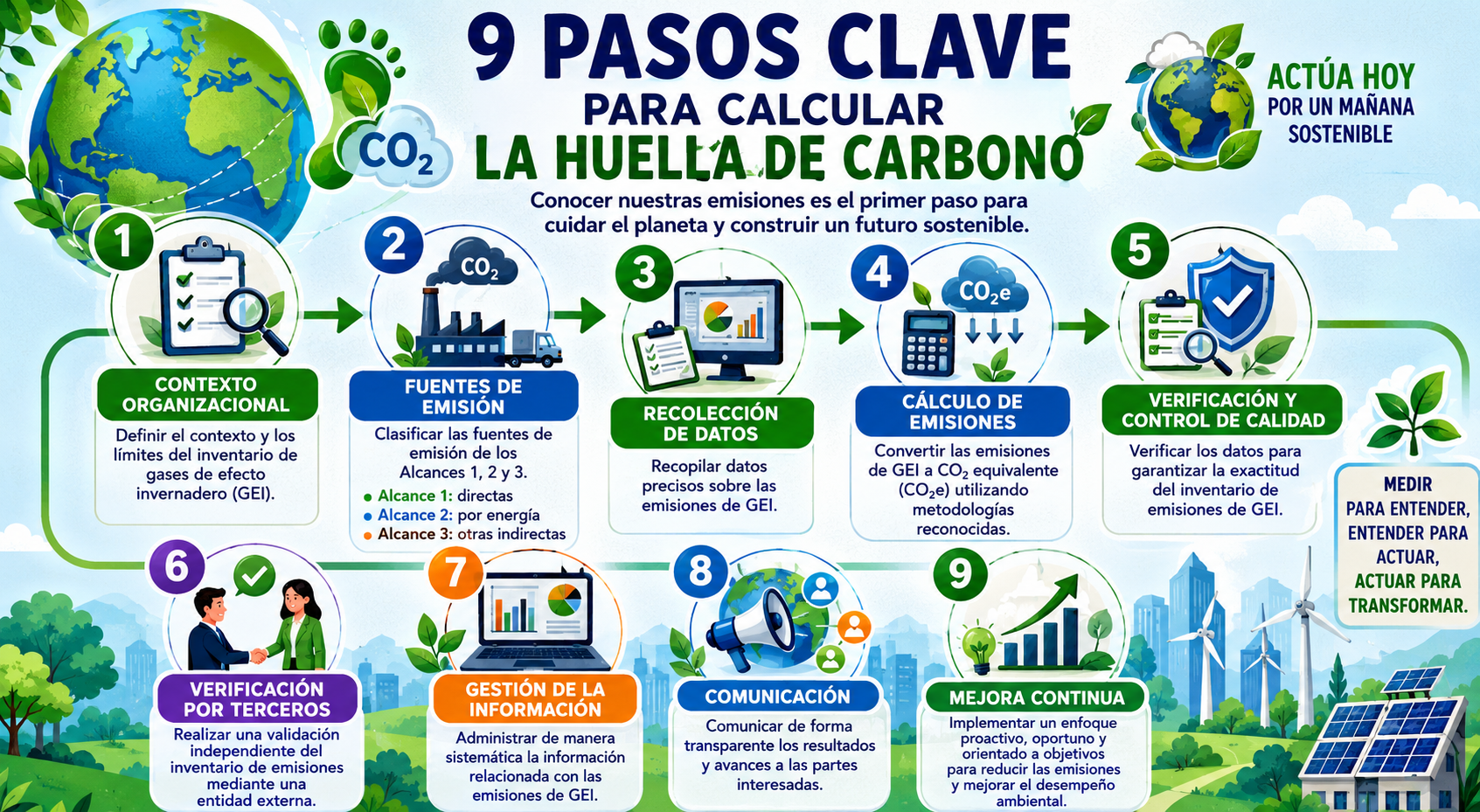

2 Recolección y verificación de información: Obtención de registros de emisiones, vertidos, consumo energético, gestión de residuos y capacitaciones del personal.

3 Generación de hallazgos de auditoría: Evaluación de la evidencia frente a los criterios establecidos para determinar si existen desviaciones (No Conformidades).

4 Reunión de cierre: Presentación de los hallazgos y conclusiones preliminares a la gerencia antes de redactar el documento final.

5 Emisión del informe: Entrega formal del dictamen de auditoría.

Quiénes Intervienen

El Cliente (u Organización Auditada): Es la empresa o entidad que solicita la auditoría (puede ser interna por decisión propia o externa por exigencia legal o comercial).

El Auditor Líder y el Equipo Auditor: Profesionales capacitados en gestión ambiental y técnicas de auditoría encargados de planificar y ejecutar el proceso de evaluación.

Los Expertos Técnicos: Especialistas sectoriales (ingenieros químicos, biólogos, etc.) que asisten al equipo auditor en aspectos tecnológicos o científicos muy específicos.

Partes interesadas (Stakeholders): Autoridades ambientales reguladoras, comunidades locales o inversionistas que pueden requerir o verse afectados por los resultados del desempeño ecológico de la empresa

El Rol Crucial de la Contabilidad en la Sustentabilidad

Desafío organizativo urgente: El equilibrio entre la sustentabilidad social, económica y ambiental representa uno de los retos más complejos para las organizaciones públicas y privadas. Los procesos de contabilidad proporcionan las herramientas clave para identificar y gestionar de manera eficaz los riesgos y oportunidades asociados con este fenómeno.

Crítica como motor de cambio: La contabilidad de la sustentabilidad requiere un análisis crítico radical en lugar de limitarse a una simple "lista de verificación" para conseguir elogios corporativos. Si las prácticas contables se vuelven demasiado cómodas o superficiales, dejan de ser socialmente relevantes.

Educación y transformación: Los cambios en la perspectiva global de la humanidad frente a la sustentabilidad exigen una reconfiguración de la educación de los futuros contadores para evitar catástrofes ambientales y sociales.

Modelos de Multi-Capital: El Enfoque de Activo vs. Deuda

El capital como un Activo (Sustentabilidad Débil): Se enfoca en la perspectiva de la gestión de la responsabilidad empresarial sobre los recursos que posee o controla. Suele apoyarse en la monetización de los impactos según las lógicas de mercado (como el modelo True Value de KPMG), asumiendo una sustentabilidad débil, es decir, presupone que el capital natural puede ser potencialmente sustituido o compensado por capital financiero o manufacturado.

El capital como una Deuda (Sustentabilidad Fuerte):

Coloca los capitales en el lado del pasivo (obligaciones), tratándolos como elementos esenciales que la empresa tiene la responsabilidad compartida de mantener y preservar para que la actividad económica pueda seguir existiendo.

Bajo este enfoque (asumido por propuestas más contemporáneas), la empresa es vista como un actor integrado en un ecosistema vivo y social, donde no se permite la sustitución ni compensación de daños ecológicos con ganancias financieras.

VENTAJAS Y CONSECUENCIAS

Ventajas

Económicas y operativas: Permite detectar ineficiencias, reduciendo los costos mediante el ahorro de agua, energía y materias primas, además de optimizar la gestión de residuos (economía circular).

Reducción de riesgos jurídicos: Evita sanciones económicas severas, clausuras temporales o definitivas y demandas civiles o penales por delitos ecológicos.

Comerciales y reputacionales: Mejora drásticamente la imagen corporativa ante clientes, inversores verdes y la sociedad. Abre las puertas a mercados internacionales que exigen estándares de sustentabilidad estrictos.

Cultura organizacional: Concientiza e involucra a los trabajadores en las buenas prácticas ambientales.

Consecuencias

Multas masivas y pasivos ambientales: Acumulación de deudas financieras derivadas de la degradación o daño no corregido a los ecosistemas.

Clausura de operaciones: Suspensión de licencias ambientales y permisos de operación por parte de los organismos reguladores.

Pérdida de competitividad y financiamiento: Los bancos y fondos de inversión globales niegan cada vez más los créditos a corporaciones que carecen de auditorías o reportes de sustentabilidad fiables.

Daño irreversible al entorno Incremento de la huella de carbono, contaminación de mantos acuíferos y pérdida de biodiversidad local debido a negligencias operativas no detectadas a tiempo.

Formatos